Ƿ�U�������ܷ�ͬ�rҪ��V�I(y��)��(qu��n)�˳Г�(d��n)���{����Y��ռ���M(f��i)��

- 2022-10-09 17:00:05

- ��Դ�����ʵV�I(y��)�Ɏ�

- ���ߣ�Ӌ�B

- 0

- 0

- �����ղ�

����Դ�ڹ���̖�����ʵV�I(y��)�Ɏ���ԭ��朽ӣ�Ƿ�U�������ܷ�ͬ�rҪ��V�I(y��)��(qu��n)�˳Г�(d��n)���{����Y��ռ���M(f��i)��

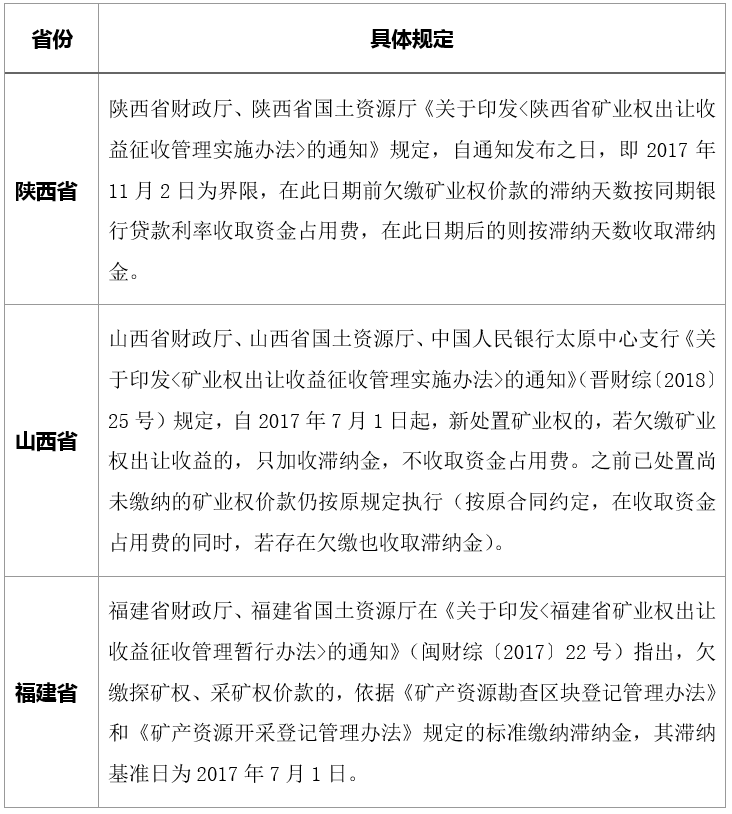

�P�߰l(f��)�F(xi��n)��һЩ�����C(j��)�P(gu��n)�ڴ��U�V�I(y��)��(qu��n)������r��ͬ�rҪ��V�I(y��)��(qu��n)�˳Г�(d��n)ͬ���Y��ռ���M(f��i)�Լ�ÿ��ǧ��֮����(bi��o)��(zh��n)�Ĝ��{�𣬌�(d��o)�µV�I(y��)��(qu��n)��ؓ(f��)��(d��n)���ء���ô���ڵV�I(y��)��(qu��n)����������֮�£����V�I(y��)��(qu��n)�˼��՜��{���c�Y��ռ���M(f��i)�Ƿ�(y��ng)��(d��ng)ͬ�r�m�ã�2017��6��29�գ�ؔ������ԭ�����YԴ���l(f��)�����P(gu��n)��ӡ�l(f��)<�V�I(y��)��(qu��n)���������չ��핺���k��>��֪ͨ����ؔ�C��2017��35̖�����º��Q“35̖��”�����˲�δ�M(j��n)�����_�f�����Ķ���(d��o)�¸������䌍(sh��)�ļ��r����Щʡ����Ҳδ���_Ҏ(gu��)������Щ����Ҏ(gu��)����ʡ��Ҳ�����^��IJ�ԡ��P��������һЩʡ�ݵ�Ҏ(gu��)�������w�б����£�

�P���J(r��n)�飬���՜��{����Y��ռ���M(f��i)���ڹ����دB����Ƿ�U�V�I(y��)��(qu��n)�������(zh��)��ͬ�r���՜��{����Y��ռ���M(f��i)��������(sh��)�ٲ��ס�

���ȣ����V�I(y��)��(qu��n)���������չ��핺���k������13�l��2�����_Ҏ(gu��)����“һ�����U�{��(bi��o)��(zh��n)���״��U�{�����ͷ����U�{���ޣ���ʡ��ؔ�����T���V�a(ch��n)�YԴ���ܲ��T�ƶ���”�ʣ�����(j��)ؔ��������Ȼ�YԴ�����ڙ�(qu��n)��ʡ��ؔ�����T����Ȼ�YԴ�������ܲ��T�H�ܾ͵V�I(y��)��(qu��n)������һ�����U�{��(bi��o)��(zh��n)���״��U�{�����ͷ����U�{�����@�������ƶ����w��(sh��)ʩ�k��������������λ���]��Ҏ(gu��)���������£��������ӷ����U�{�Y��ռ���M(f��i)�l�

��Σ��V�I(y��)��(qu��n)��������{�����“�a(b��)����”��“���P��”���p�،��ԡ�“�a(b��)����”�Ĺ��ܾ����ڣ����a(b��)���������V�a(ch��n)�YԴ���Й�(qu��n)�ˑ�(y��ng)�ն�δ�գ��Ķ��a(ch��n)�����Y��pʧ���˲��ֵĹ����c�Y��ռ���M(f��i)����������ͬ�ġ��ʣ�����Q�����՜��{�����ѽ�(j��ng)�܉��_(d��)���a(b��)�������V�I(y��)��(qu��n)�������Y��pʧ֮Ŀ�ĕr���Ͳ���ͬ�r�^�m(x��)Ӌ���Y��ռ���M(f��i)��

�P�߽��h�����՜��{����Y��ռ���M(f��i)����(y��ng)��(d��ng)�^(q��)�ֲ�ͬ��r̎����

���ȣ���35̖�Č�(sh��)ʩ֮����ԓ�ļ���δҎ(gu��)�������U�{������Y��ռ���M(f��i)����ᘌ���̎�õ��V�I(y��)��(qu��n)�����棬����F(xi��n)Ƿ�U����r���tֻ���������՜��{�𣬲���(y��ng)��ͬ�r��ȡ�Y��ռ���M(f��i)��

��Σ��^ȥ��ȡ�����U�{�r���Y��ռ���M(f��i)����Ҫ�Lj�(zh��)�С�ؔ�����������YԴ���P(gu��n)���̽�V��(qu��n)���V��(qu��n)�Ѓ�ȡ���ƶȸĸ����P(gu��n)���}��֪ͨ�����яUֹ��ؔ����2006��694̖�����º��Q“694̖��”����ԓ֪ͨ��4�lҎ(gu��)����“�����U�{�r���̽�V��(qu��n)���ɵV��(qu��n)�ˑ�(y��ng)�Г�(d��n)������ͬ���y���J������ˮƽ���Y��ռ���M(f��i)��”���ǣ�ԓ֪ͨ����2020��1��23�ձ���ؔ�����P(gu��n)�ڹ����Uֹ��ʧЧ��ؔ��Ҏ(gu��)�º�Ҏ(gu��)�����ļ�Ŀ䛣���ʮ�������ěQ������ؔ�������103̖������ʧЧ����ˣ��P���J(r��n)�飬����35̖�ij��_ǰ�ѽ�(j��ng)�M(j��n)���Ѓ�̎�õ��V�I(y��)��(qu��n)��������U�{�Y��ռ���M(f��i)�����{��Ć��}����2020��1��23��֮���S��694̖�ĵ�ʧЧ��ᘌ������U�{���V�I(y��)��(qu��n)�r�������ȡ�Y��ռ���M(f��i)��������ڼ��՜��{������Σ��t�H��Ӌ����{�ɣ���2020��1��23��֮ǰ������(j��)�ɡ���ӛ�����k������694̖�ĵ�Ҏ(gu��)�������F(xi��n)�����U�{�����V�I(y��)��(qu��n)�r���r���_��(sh��)�����ڜ��{����Y��ռ���M(f��i)�دB����r���P���J(r��n)�鑪(y��ng)��(d��ng)��ǰ�����{��Ĺ��ܶ�λ����������̎���������؏�(f��)���ա�

������ڵV�I(y��)��(qu��n)����ͬ���ѽ�(j��ng)������Y��ռ���M(f��i)�l���694̖���ѽ�(j��ng)ʧЧ����r�£�����V�I(y��)��(qu��n)���J(r��n)���^�m(x��)�����Y��ռ���M(f��i)�l�����@�����ģ��P���J(r��n)����ԅ��ա��䡷��533�l���׃���l��֮Ҏ(gu��)�����c���C(j��)�P(gu��n)���

f(xi��)���M(j��n)���m��(d��ng)�{(di��o)����

�ͷ��Ԓ

029-89561358�����r�g ��һ������ 8:00-17:30

�ͷ�QQ

- �P(gu��n)��

- �P(gu��n)���҂�

- ƽ�_�֪

- ��ȫ��

- ����

- �ɞ�����

- �l(f��)��ָ��

- ����(w��)��

- �ɞ����(w��)��

- �l(f��)��ָ��

- ֧������

- ���}���

- ʹ��Ҏ(gu��)�t

�Ź���̖

�L���ƄӰ�

Copyright @ 2025 ��һ��-���|(zh��)�YԴ��Ϣ�C�Ϸ���(w��)ƽ�_�������|(zh��)��̽+��(li��n)�W(w��ng)�� All Right Reserved. Powered by �صV�Ƽ� �ICP��18019988̖-1