�V�a�YԴ��ȫ���ϵĽ������ԡ��������°lչ���ҕ��

- 2023-10-16 15:25:31

- ��Դ��

- 0

- 0

- �����ղ�

�� �x

�°lչ����µĵV�a�YԴ��ȫ�������ԇ����Ј�����A�������YԴ���Ϟ����������Ј��͇����YԴ���a����YԴ�����wϵ��ͨ�^������������҇��V�a�YԴ��ȫ�����������ЬF�����x��������ϵ�y�������A���|�{�顢�V�a�YԴ����͵V�a�YԴ�_�l3���A�ν����������A�ϣ�ָ���҇��V�a�����_�l���ڻ��A���|�{��Ͷ�벻�㡢�V�a���鼤�������в���ȫ���V�a�_�l���M�wϵ�����Ƶ�3���憖�}���Y�ϲ��և����P�ڵV�a�YԴ��ȫ���Ϸ���Ľ������ߌ��`������°lչ������҇��V�a�YԴ��ȫ���Ͻ������߸ĸ﷽�ه������c�ӏ����A���|�{��Ͷ��ͷ��ա�������ȫ�V�a���鼤�����ߡ������_���A����������ƶȣ��ڼӏ������Y���a���������O�����Y��֧�֞���ģ����������ĺ���Ͷ�Y�����Pϵ���ƶ���ʽ���ӵ��Y��֧�����ߡ�

����������Ϣ

������,���^��.�V�a�YԴ��ȫ���ϵĽ�������——�����°lչ���ҕ��[J].�Ї������YԴ����,2023,36(9):31-39.

�¹�Ŀ�

CONTENTS

1 �°lչ����µV�a�YԴ��ȫ���σȺ�

2 �V�a�����_�l�Ľ�����������

3 �҇��V�a�����_�l�F����}

4 ����V�a�����_�l�Ľ������ߌ��`

5 �°lչ������҇��V�a�YԴ�������߸ĸ﷽��

�V�a�YԴ�ǽ����lչ�����|���A���ӏ��҇��V�a�YԴ���o�����������O�����LJ����lչ�ĬF����Ҫ��Ҳ�LJ����L�h���ԣ����P�҇��ڶ�������^��Ŀ�˵Č��F�����A���傥����d�����V�a�YԴ�����_�l����l�F�����õV�a�YԴ����ĵ��ֶΣ�ֱ���Pϵ���V�a�YԴ�Ĺ��o���ϰ�ȫ��

1 �°lչ����µV�a�YԴ��ȫ���σȺ�

��1978�ꌍ�иĸ��_�������ԁ����҇������lչ���c���H�����ںϡ��^1987�꡶�P�ڇ��H��ѭ�h�����lչ���ԵĘ��롷�״�������H��ѭ�h�ĸ�����h��ʮ����_���Ľ����lչ�����Mһ���U�����҇������_�ŵ���Ⱥ͏V�ȣ����γ����ԇ��H��ѭ�h�������������ͽ�����֣��������Ј����YԴ“���^���⡢���M���”�Ľ����lչģʽ�����@һ�����£��҇��e�O���ֺ����Ј��������U����Ͷ�Y����Դ�͵V�a�YԴͶ�Y�ɞ��҇�����Ͷ�Y�����c�I��һ���棬�҇��ɵV�I����Ͷ�Y�������ӡ��������P��ȡ��Ї�����ֱ��Ͷ�Y�yӋ���������҇�����ֱ��Ͷ�Y������2003���59�|��Ԫ����2013���1061.7�|��Ԫ��������L�ʞ�33.5%������ֱ��Ͷ�Y������2003���13.8�|��Ԫ����2013���248.1�|��Ԫ����һ���棬���������ԵV�a�M����������ߣ����F�Vʯ������2003���҇��F�Vʯ�M������1.5�|����2013������7.44�|�����ڇ��H��ѭ�h�ı����£����������ԵV�a���ȹ��������p��������V�a�YԴ��uռ���҇��V�aƷ�Ј���������λ��“�߳�ȥ”�ɞ鱣���҇��V�a�YԴ��ȫ����Ҫ�e�롣

�h��ʮ�˴��ԁ��������ְl�������׃�������H�h����څ���s���҇������ҵV���V�a�YԴ�M���y������Ӵ�һ���棬�S���ؾ����Λ_ͻ���Q�כ_ͻ����߅���x�IJ���ӄ��������������������ҽ�����“�V�a��ȫ����Pϵ”����Դ�P�I�V�a�����ˣ�ͨ�^�������Pϵ���͌��҇����ֵV�a����ه��ͬ�r�ӏ����҇������ҵV�ķ��i�������҇����˳ɆT���ĵV�IͶ�Y���������Ї�����ֱ��Ͷ�Y�yӋ��������2021���҇��ɵV�I����ֱ��Ͷ�Y������1815.1�|Ԫ��2014���ԁ�������L�ʽ���5.6%���ɵV�I����ֱ��Ͷ�Y������84.1�|��Ԫ���^2013�꽵����66%����һ���棬�҇��V�aƷ�\ݔͨ����һ���M�ڵV�aƷ��Ҫ�����Ϻ�������̫ƽ���Ⱥ����\ݔͨ����䇡�⒡�懵ȵV�aƷ�\ݔ�轛�^�R�����{���M�������߶ȼ��У��V�a�YԴ�\ݔ���l“��Ϭţ”“�����Z”�¼����L�U���m�Ӵ�

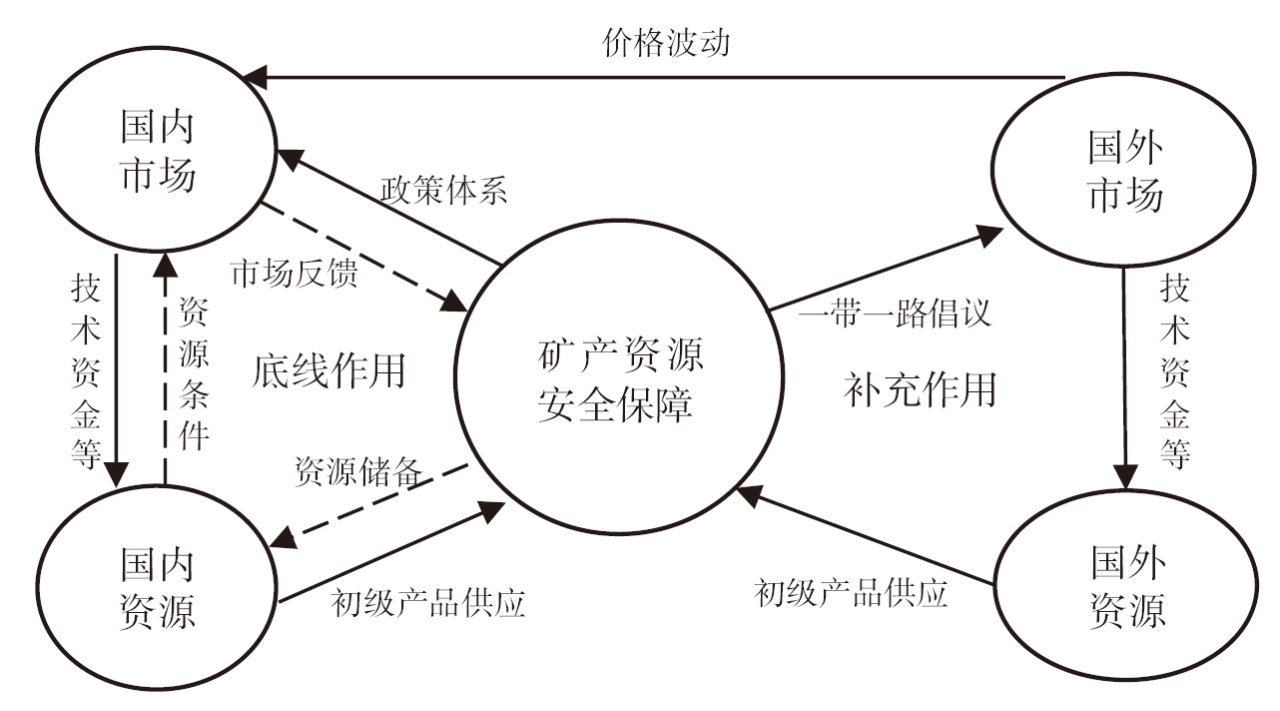

�挦���s��׃�ć��H�քݣ������҇��°lչ�A�κ��vʷ�΄գ��h��ʮ�Ō�����ȫ��ͨ�^���й������P���ƶ�����������lչ��ʮ�Ă�����Ҏ���Ͷ����������h��Ŀ�˵Ľ��h�������Ҫ�ӿ옋���ԇ��ȴ�ѭ�h�����w�����ȇ��H�pѭ�h����M���°lչ��֡��°lչ����������ԇ��H��ѭ�h�����������ͽ���ģʽ�{�����ԇ��ȴ�ѭ�h�������pѭ�h����ģʽ����؞���䌍�°lչ��ֵ�Ҫ���£����ⲿ�V�a�YԴ����ه���p�������ȵV�a�����_�l����Ҫ��λ����ͻ����2022��10�£�����ƽ�oɽ�|ʡ�صV�ֵ������|���ȫ�w���|�����ߵĻ����������“�e�O�`�оGɫ�lչ����Ӵ����ȣ��ӏ��Ƽ����P������һ݆�ҵVͻ�Ƒ����Є��аl�]�������á�”2022�����뽛���������h�Mһ�������“�ӏ���Ҫ��Դ���V�a�YԴ���ȿ�̽�_�l�������Ϯa���ӿ�Ҏ�����O������Դ�wϵ���������ґ������Y���䱣��������”�ӏ����ȵV�a�YԴ�����_�l����ߵV�a�YԴ���o������������ס�YԴ��ȫ�������YԴ��“���”���ζ����Լ����У����°lչ������ϵV�a�YԴ��ȫ�������Ҫ�C�ρ������°lչ����µĵV�a�YԴ��ȫ���ϵ��Ⱥ��ɿ��Y�飺�ԇ����Ј�����A�������YԴ���Ϟ����������Ј��͇����YԴ���a����YԴ�����wϵ�����ȷ��棬���l�Ј��������ӏ��V�a�YԴ�����_�l������YԴ���o�������������������Ј��͇����YԴ�ĵ����ã����ⷽ�棬���������ć��H�Ј��Pϵ�����m���Ç����YԴ����ְl�]�����Ј��͇����YԴ���a�����ã��D1����

�D1 �°lչ������҇��V�a�YԴ��ȫ���σȺ�

2 �V�a�����_�l�Ľ�����������

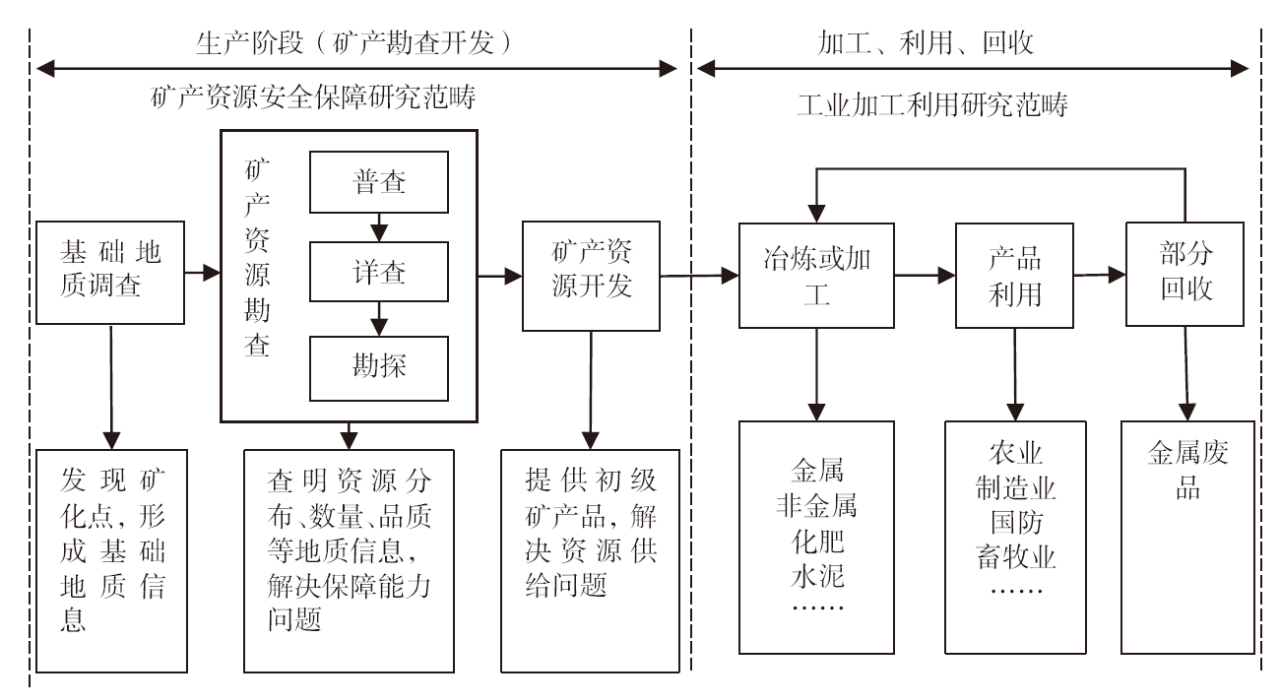

���鹤�I���a����A��ԭ���ϣ��V�a�YԴ���Շ����lչ���^�̴��¿ɷ֞����a���ӹ������á����յ�4���A�Σ��D2�������У����a�A���ǵV�a�YԴ���o���������Ҫ�ͻ��A���A�Σ���Ҫ�΄����M�еV�a�����_�l�����������̶Ȳ�ͬ�����a�A�ο��Mһ���֞����A���|�{�顢�V�a�YԴ���顢�V�a�YԴ�_�l��3�����@�A�Σ���ͬ�A���P�����ָ��Ђ��ء����A�ι����̶Ȳ����f�M���룬ǰһ�A�εĽK�c�ͳɹ�����һ�A�ε����c�ͻ��A��ͬ�r�����A�εĹ������c��ʹ����λ����Ҫ�L�U�������L�U���Ј��L�U�������L�U�ȣ����������Ј��ķ��������뷽ʽ��ͬ�����F���Ľ������������^����

�D2 �V�a�YԴ���c����ȫ�^��

2.1 ���A���|�{���A��

���A���|�{���A���Y��Ͷ��Ҏģ�^С�����������c�@����Ͷ�Y���w���������������A���|�{���ǿ����_�l���������c����Ҫ�΄����˽�ijһ�^������ȫ�����YԴ���h�����|����������ҽ������O����������ṩ�������|��Ϣ�ͻ��A���|���������г�ǰ�ԡ������ԡ����A�Ե����������A���|�{�����Ҫ���������^����|��D���^����������{�顢�^����W�{��ȡ���Ͷ��Ҏģ���������A���|�{��Ͷ�YҎģһ���^С��2021��ȫ�����A���|�{��Ͷ��13.32�|Ԫ���Hռ���|����Ͷ���7.7%����Ͷ�����w�������Y���������ԛQ��������Y���_չ���A���|�{�����Ը�^�ͣ�ؔ���Y��ɞ���A���|�{��ı�Ȼ�x�����Ͷ�Y���w��Ҫ������͵ط���������2021��ȫ�����A���|�{��Ͷ����ؔ���Y������ؔ���͵ط�ؔ������12.2�|Ԫ��ռȫ�����A���|�{��Ͷ���91.6%�����A���|�{��ɹ���Ҫ����|�D�������A������������Ϣ���ɵV�l����Ҏ�ɵȣ��Թ����aƷ�������ɞ��ҵV���g���ֺ�����Y���M�еV�a�����ṩ��Ҫ�Ļ��A��Ϣ��

2.2 �V�a�YԴ�����A��

�V�a�YԴ�����A�����̘I����������Y��Ͷ��Ҏģ����ռ�������L��Ͷ�Y�L�U�Կ����L�U�������V�a�YԴ������^���ǰl�F�V����������V�w�ֲ����V�a�N��|�����������_�����×l������ͨ�^�����ļ��g�����u�r���M��Vɽ���O��Ҫ���������鹤����Ԕ�Գ̶ȣ��ɷ֞��ղ顢Ԕ�顢��̽3���A�Σ��S���ҵV�̶ȵ�����������Ͷ������ߣ������L�U���ͣ��ҵV�ɹ�������������Ͷ�����w�����ղ��A�ι����������^�٣��Y��Ͷ��Ҏģ�����^С�������|�L�U�H����̽�V���܉��M��Ԕ���A�Σ�Ͷ�Y���w�Գ������鹫˾������Ԕ��Ϳ�̽�A�ο��鹤�̔��������࣬�Y��Ͷ�����������Ͷ�Y���w��Ҫ����͵V�I��˾��̽�V����Ҫ�ij������鹫˾ُ�Iȡ�á���Ͷ��Ҏģ�����V�a�����A��Ͷ�YҎģ�����^���Y��ռ�Õr�g�^�L��2021��ȫ���V�a�YԴ����Ͷ���85.5�|Ԫ��ռȫ�����|����Ͷ���49.4%���ǻ��A���|�{��Ͷ���7�����V�a���������ձ���5��10�����ϣ��Y���L��ռ�á���Ͷ��a���������ڵV�a�����A�β����N�۵V�aƷ����ɹ��ԃ������������|�D����֪�R�aƷ�w�F��ͨ�^֪�R�aƷ��̽�V����D�@�ÿ���Ͷ�Y������D��ɵV����N�۵V�aƷ�@�����档��Ͷ���L�U���������A�ε��L�U��ҪԴ���ҵV���_���ԡ����ڵV�a�YԴ����ڵ��£��䔵���|���y�Դ_���������ҵV�ɹ����^�ͣ���ǰ��Ҫ�V�a�YԴ����ҵV�ɹ��ʃH��1%��2%�������A�εĸ�Ͷ�롢���L�U�����Q����ԓ�A�ν������ߑ������T�����Ą��M�룬�Դ_��Ͷ�뵽λ���D����

2.3 �V�a�YԴ�_�l�A��

�V�a�YԴ�_�l�A�ε�Ͷ��ȫ��������Y�����Y��Ͷ���Ͷ�Y�L�U�ԵV�I�Ј��L�U�������V�a�YԴ�_�l�ǰѽ����V���ĵVʯ�V���_�ɳ�����ͨ�^�x�V�������õV���្���ἃ�ɞ�һ����ʽ�aƷ�Ĺ�ˇ�^�̡���Ͷ�����w����ؔ���Y������P����һ�㲻�Å��c�V�a�_�l��Ͷ�Y���w��Ҫ��I�����ˣ�����������I����I��I�ȡ���Ͷ��Ҏģ�����V�a�_�l��Ҫ�M�д������A�Oʩ���O�����﹤�̾��M�����x�O��ُ�ù������Y��Ͷ����Y����������^�L���������Ї��V�a�YԴ��棨2022������2021���҇��ɵV�I�̶��Y�aͶ���1.1�f�|Ԫ���ǵV�a����Ͷ���129����Ͷ�Y�����ձ���10�����ϡ���Ͷ��؈��V�a�����_�l��������K���_�l�A�Ό��F����Ҫͨ�^�N��ԭ�V�aƷ���x�V�aƷ�@�����棬�c�������I��I��ȣ��ɵV�I����̎���^��ˮƽ��2020���҇����͚���x�I�N�ۃ������ʞ�8.3%����ͬ�ڹ��I��Iƽ�������ʵ�1.7������Ͷ���L�U�������^�L�ڵV�a���飬�_�l�A���YԴ�x��l���ͷA�x��r�����_�������|�L�U�����^С�������ڵV�aƷ�r�����ⲿ����Ӱ푲����^�V�I�Ј����ӳɞ���Ҫ�L�U���ء��ĵV�a�_�l�A�ε�����������ԓ�A�εĽ���������Ҫ�Ǻ���������I�����ҵȶ������w֮�g�����档��Iͨ�^��Ҏģ�Y��Ͷ���M�еV�a�_�l����@��������Ͷ�Y�؈�������V�a�YԴ�����ߣ�ͨ�^��ʹ�Ù�@�����������棬ͬ�r�����������Ι����@���YԴ�������ö�����ֵ���ȶ������롣

3 �҇��V�a�����_�l�F����}

3.1 �����_�l�F��

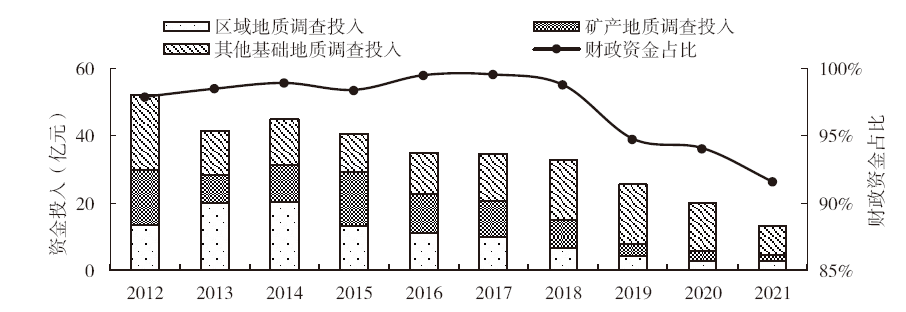

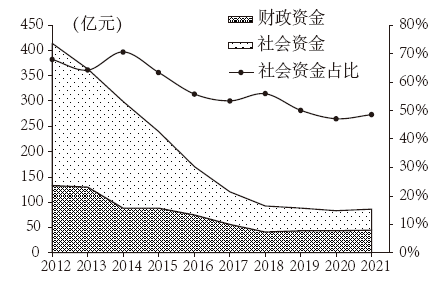

(1)���A���|�{����r��һ�ǻ��A���|�{��Ͷ�������ͣ��D3����2012���ԁ����҇����A���|�{��Ͷ��ʴ������څ�ݣ���2012���52�|Ԫ����2021���13.3�|Ԫ���������_74%����Ͷ�뷽��2021��^����|�{��Ͷ��H��2.6�|Ԫ���V�a���|�{��Ͷ��H��2�|Ԫ���^2012��քe������81%��88%��������Ӌռ���A���|�{��Ͷ��ı�������ߵ�72%����2021���35%�����Y����Դ�������A���|�{��Ͷ����Ҫ��Դ��ؔ���Y��2012���ԁ���ؔ���Y��Ͷ��ռ�ȱ�����90%���ϣ����ʬF����څ�ݡ����ǻ��A���|�{�鹤�������ཱུ�ͣ��D4�����S���Y��Ͷ��Ľ��ͣ����A���|�{�錍ʩ�Ŀ������ߵ�1393헽���2021���580헣�������60%��1��5�f�^����|�{���1��5�f�V�a���|�{����eҲ������ͣ��քe��2012���23.6�fƽ��ǧ��16.29�fƽ��ǧ����2021���3.9�fƽ��ǧ��2�fƽ��ǧ�ף���������80%���ϡ�

��������Դ��ȫ������ɹ�ͨ�����YԴ�yӋ���b��

�D3 2012—2021���҇����A���|�{��Ͷ����r

��������Դ��ȫ������ɹ�ͨ�����YԴ�yӋ���b��

�D4 2012—2021���҇����A���|�{�鹤������r

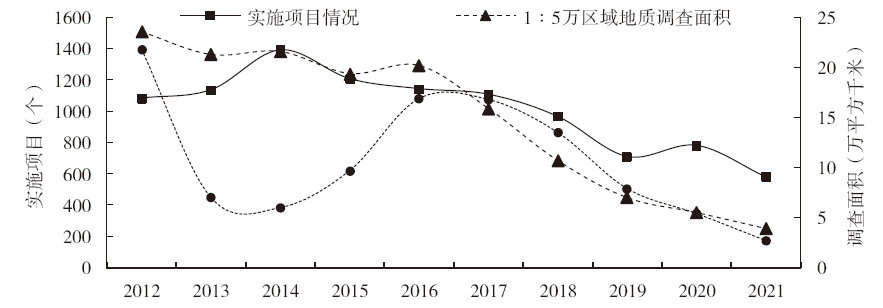

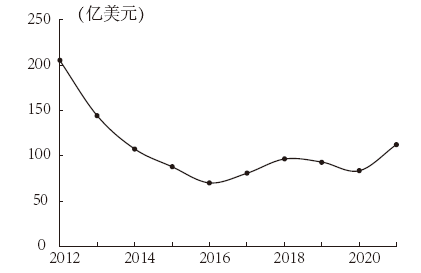

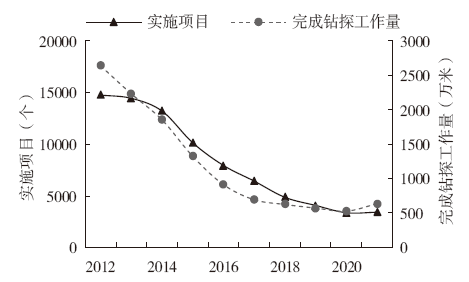

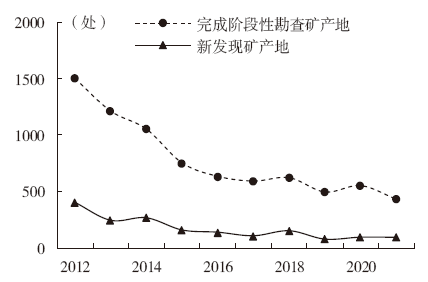

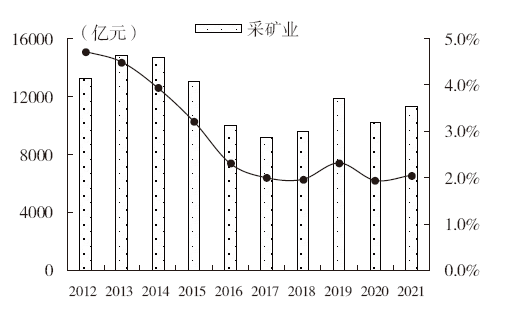

(2)�V�a������r��һ�Ƕ�����Ӱ����V�a����Ͷ�������͡���ȫ��V�a����Ͷ����r�����D5����2012���Ժ����V�I�ИI����Ӱ푣�����Ͷ�������ͣ�2016�꽵�����_66%��2017���S���V�I��u��ů��ȫ��Ͷ�������څ�ݣ�2021���^2016�������42.5%���ć�����r�����D6����2016����ǰ�҇��V�a����Ͷ���cȫ��Ͷ��B�ݻ���һ�£���2017��ȫ��Ͷ����u���ߕr���҇�����Ͷ�����ڳ��m���ͣ�2021�꽵��85.9�|Ԫ���^2012�꽵����79%����Ͷ�똋�ɿ���2012���ԁ��҇��V�a��������Y��ռ�ȿ��w�ʽ���څ�ݣ�����ߵ�70.6%����2021���48.5%�����ǿ��鹤�����Ϳ���ɹ����ཱུ�͡��S���V�a����Ͷ�벻�ཱུ�ͣ����鹤����ͬ���½���2021���҇���ʩ�����Ŀ3419��������@̽������637�f�ף��^2012��քe����77%��76%���D7����ͬ�r������ɹ�Ҳ������ͣ�2021���°l�F�V�a��95̎������A���Կ���V�a��338̎���^2012��քe����76%��69%���D8��

��������Դ��ȫ������ɹ�ͨ�����YԴ�yӋ���b��

�D5 2012—2021��ȫ��V�a����Ͷ����r

�D6 2012—2021���҇��V�a����Ͷ����r

��������Դ��ȫ������ɹ�ͨ�����YԴ�yӋ���b��

�D7 2012—2021���҇��V�a���鹤������r

��������Դ��ȫ������ɹ�ͨ�����YԴ�yӋ���b��

�D8 2012—2021���҇��V�a����ɹ���r

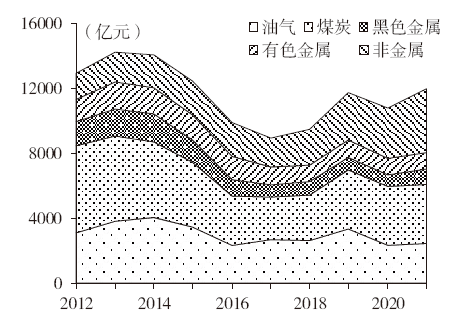

(3)�V�a�YԴ�_�l��r��һ�DzɵV�I�̶��Y�aͶ��ʽ���څ�ݣ��D9����2012���ԁ������ǽ��ٲɵV�I�⣬�����VɵV�I�̶��Y�aͶ�Y���ཱུ�ͣ�2021���͚⡢ú̿����ɫ���١���ɫ���ٲɵV�I�̶��Y�aͶ�Y�քe��2425�|Ԫ��3650�|Ԫ��922�|Ԫ��1066�|Ԫ���^Ͷ�Y��ֵ�քe������40%��32%��45%��36%���D10�����ܷǽ��ٲɵV�I�̶��Y�aͶ�Y������LӰ푣������ɵV�I�̶��Y�aͶ�Y��2018���_ʼ��������ռȫ���̶��Y�aͶ�Y�������ڳ��m�½�����2012���4.7%����2021���2%�����ǵV�I������������½����D11����2009���ԁ����҇��ɵV���������8671���p����2017���1585����������82%������ú̿����ɫ���١���ɫ���١��ǽ��ٽ�������75%���ϣ���ɫ���ٲɵV������½���96%��������Ҫ���ڵV�a�Խo�ʲ��ཱུ�ͣ��D12�������u���f���ٔ��V�N�⣬������҇������V�a�Խo����u���ͣ��c2010����ȣ�2021��һ����Դ�Խo�ʽ�����9%���F�V�Խo�ʽ�����14%���~�V�Խo�ʽ�����18%��

��������Դ���Ї��V�a�YԴ��棩

�D9 2012—2021���҇��ɵV�I�̶��Y�aͶ����r

��������Դ���Ї��V�a�YԴ��棩

�D10 2012—2021���҇����VɵV�I�̶��Y�aͶ����r

��������Դ�������YԴ�yӋ���b��

�D11 2010—2020���҇��ɵV�����r

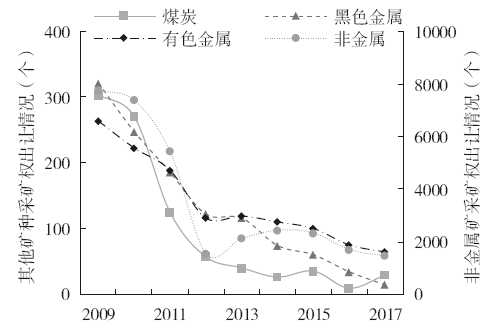

�D12 2009—2017���҇����ֵV�N�Խo��

3.2 ���ڵĆ��}

�҇��V�a�YԴ���o���ρ�Դ�ڇ��Ⱥ͇��H�ɂ��Ј����ɷN�YԴ���ڲ�ͬ�lչ�A�κ͇��H�΄��£��ɷN�YԴ������Ҳ�ڰl���D׃���°lչ����£��������ȵV�a�YԴ���o���ϵĵ����ã��l�]�����YԴ���a�����ã��ɞ��r���҇��V�a�YԴ���o���ϰ�ȫ���¸�֡���ǰ���҇����������ԵV�a�YԴ����������^�ߣ�����V�a�YԴ�ɞ齛������lչ��ԭ���ρ�Դ�������YԴ���a���������ܝM���҇���������lչ��Ҫ�����ȵV�a�YԴ���o���ϵĵ�������δ��Ч�l�]�����������^�鱡������Ҫ���F������3�����棺

һ�ǻ��A���|�{��Ͷ�����Mһ����ߡ����A���|�{���ǵV�a�����_�l�����c�����V�a�YԴ��ȫ���Ͼ�����Ҫ֧�����ã����A���|�{��Ͷ��IJ���ֱ��Ӱ푺��ڵV�a���鹤������������҇����A���|�{��Ͷ�벻�ཱུ�ͣ���2012���52.04�|Ԫ����2021���13.32�|Ԫ��������74%��2021��1��5�f�^����|�{�鸲�w�ʃH��45.5%���h����Ӣ����������ӡ�ȵȇ��ҡ�

���Ǵ��M�̘I������ļ���C�Ʋ��㡣�V�a��������ߵV�a�YԴ������������Ҫ�ֶΣ��Ǻ����V�a�YԴ��ȫ����Ҫ��ʩ���S���V�a�YԴ�����ĸﲻ�����M���̘I�ԵV�a������u�ɞ鿱���������̘I�ԵV�a���������Ј��錧����ӯ����Ŀ�ĵĵV�a���鹤������ǰ��ȫ�����L�������V�I�΄ݿ��w���ԣ��҇��̘I�Կ���Ͷ����m���ͣ���֮�҇��V�a���鼤���ʩ�����P���ڷ�������ȱʧ���Լ��ܵV�a�YԴ������ƶȸĸ�Ӱ푣��҇��̘I�Կ�����S���Mһ�����͡�

�����_���A�εĶ��M�����д����ơ��V�a�YԴ�_���ǵV�a�YԴ�������KĿ�ˣ�ֱ��Ӱ푵V�aƷ�Ĺ��o��������ǰ���҇��V�a�YԴ�_�l�������㣬��Ҫ���߆��}���F�飺һ�Ƕ��M�ƶ��wϵ�д����ơ��V�a�YԴ�_���A���O�����YԴ�����V�I�������ȶ�헶��M���YԴ���O��֮����Ŀ�����{���O�����룬���S���YԴ�����{����ărӋ����ʽ���ɞ��ձ����յĶ��N�������~�����ĘO���{�����ô�ͣ�����书�ܶ�λ���Mһ�����_�����⣬�I����ʿ�ձ鷴ӳ���V�I������水�ս��~��ʽ�ڳ��rһ�����գ����µV�I������δ���õV�a�YԴ�r�����U�{���~�Y����������I�L�U���c�V�a�YԴ�_�lҎ�ɲ��������nj���Ʒλ���������V�����P���M�p���ʩ���㡣�҇��V�a�YԴ�ʬF“ؚ�V�ࡢ���V�٣��������V�ࡢ��һ�V�٣�Ƕ�����ȼ����xұ�y�ȴ�”�����c�����ڵ�Ʒλ���������V�a���óɱ��^�ߣ�����ͬ�l����ӯ�������^�ͣ���ȱ�����������ʩ����r�£���I�C�����õ�Ʒλ���������V�Ą������㡣�҇��F�еĵV�I������沢δ�ƶ����_�Ĝp�����ߣ����YԴ���Hᘌ��͚⡢ú�Ӛ��˥�ߵVɽ�����_Ҏ���������͜p���YԴ����6�N���Σ�����Ʒλ���������V�a�p���ʩ���㡣

4 ����V�a�����_�l�Ľ������ߌ��`

��������Ҷ��dz���ҕ�ӏ������V�a�YԴ���o�������������䌦�����ԵV�a�YԴ�����������ô�ȇ��Ҿ��ƶ����P�I�V�a���Σ������ڌ������M�и��¡�ͬ�r��������P�I�V�a��ȫ���������������Ŀ��鵽�_�l���ƶ������������ߴ�ʩ��

4.1 �ձ�߶���ҕ���A�Ե��|�{��

�W�������ձ���ҕ���A�Ե��|�{�鹤�������ǰѵ��|��D������|���鲿�T����Ҫ�������������|�{��ֳ���֮�����ѻ��A���|�{��������Ҫ�΄�֮һ����Ҫ���õ��|�D����ɹ��ʬF����֮��Ķ���΄��{���^���У����|��D�����Ķ�λ���΄���Ȼ���ֲ�׃�����ԇ���������ʽ�_���䷨�ɵ�λ��Ӣ����1760���_ʼ���|��D������Ӣ�����|�{��ֳ������|��D�����ɞ�������΄�֮һ��Ӣ��������e�^С������С�����ߵĵ��|��D����������ɡ����⣬���ô�ӡ�ȡ����������ȇ��Ҿ��^���O�Ї��ҵ��|�{��C����ؓ؟���|��D�Ȼ��A���|�{�鹤����Ŀǰ��Ӣ��������������ӡ�ȡ�������ȇ���1��5�f��1��2.4�f�����ߵ��|��D���w����80%���ϡ�

4.2 �����A���Լ���Ľ������ߞ���

�V�a�YԴ����������@��“�����L��Ͷ�Y���L�U��”�����c���鼤�l�����Ј����������H���ձ��ڿ����A�β��������P���M����������̽�V���H��ȡ�����t�������M���Խ�����IͶ�Yؓ�����L�U��ͬ�r����Ą�����Y�����c�V�a���飬��ͬ���Ҹ��������YԴ���c���քe��ؔ���ͽ��ڵȷ����ƶ��˼����ʩ�����аĴ����������ô���YԴ�S���ć�����Ҫͨ�^�����ʩ���M�����V�a���鹤�������ձ����n�����YԴ�T���ć��҄tͨ�^ؔ���Y��֧�և�����I“�߳�ȥ”�����c���H�V�a���鹤����

4.2.1 ͨ�^ؔ���a�N�����֧�ֹĄ�V�a����

�ڵV�a���鼤�������У����^ͻ�����Ǽ��ô��������D��Ʊ�ƶȡ�ԓ�ƶ����S������Iͨ�^�l�й�Ʊ�M���Ј����Y����������֧���D�o��Ʊُ�I�ߣ��@Щُ�I��Ʊ���Y���������Ͷ�Y�ߵ�֧���Á��ֿۑ������롣���چ�Ͷ�Y�ˣ���������Ҫ�w�F��ُ�I��Ʊ֧���Y���100%��ǰ�p��������15%����յ����ƱͶ�Y���������֡�ԓ�ƶ��܉��L�ڌ�ʩ�������ڼ��ô��д���������Ⱥ�w�������M�ֿ۵������^���⣬����ᘌ�����ԵV�N�ƶ��˿���ɱ��a�N���ߣ������l�F�V���M���_���A�κ���Iÿ����ȡ�����5%��߀�����a�N����δ�l�F�V���r�t�o�胔߀���Ĵ������齵����I�����L�U�ƶ����L�U���@̽�a�N���a�N��߿��_ֱ���@���M�õ�50%��

4.2.2 ͨ�^�����������Ͷ��M�p��Ą���ҵV

�ձ���@ȡ�L�ڷ����ĺ����YԴ���ƶ���һϵ�м������ߣ��ٽ�����ؔ�����Y�����Ŀ���C�ơ������L�U���������������������L�Uȫ���������Г����l�F���Mһ������ĵV�^��������������I��ͬ���Y���������棬���ߞ���I�ṩ�����a���𣬵VɽͶ�a�����U����һ�����������ڌ����⿱���ṩ���ӵ����Y֧�֡��ձ������ṩ�˿������Y���əಢُ���Y����I��I���Փ��������Y��ʽ���O�����������I���⿱��ķe�O�ԡ��n����Ą���I�e�O���c������Դ�YԴ�_�l���ṩ��һϵ�����߷��֣������麣����Դ�YԴ��̽�_�l�ṩ���N�����J����һ���������M�ȡ�

4.3 �_�l�A�ν����ԙ��������ĵĶ��M�ƶ�

�V�a�YԴ�_�l�A����������ʩ���M���ߵ���Ҫ�A�Σ����H���ձ齨�����ԙ��������ĵĶ��M�wϵ��������a���ڵVɽ����Dz��V�������_�����Č��ڇ������еĵV�a�YԴ�������ҵ��YԴ�Ľ��a������Ҫ�{�����ǵV�a�YԴ���Й����c���V����֮�g�ę�������Pϵ�����V�aƷ�r�������ߕr�����և����Mһ����ȡ�������ȳ��~�����������⣬�ڵV�I��ռ�����g������ռ����e���յV�I��ռ���M�����Mһ���^�͡�

�ګ@ȡؔ�������ͬ�r����Ą�����Y�����c�V�a�YԴ�_�l����ߵV�a�YԴ���o���������������Y�ϱ������H�ƶ���һϵ�м������ߡ�һ���YԴ�Ľ��a�N���YԴ�Ľ��a�N�������o��Vɽ��I����ُ�I�Vɽ������_�ɵV��֧�������M�õ�һ�N���N�����͵V�I��˾ÿ��Ĺ�˾����������һ�P�Y�����鿱���M�á����������V�I���˿������5%��22%�{�����A��ë���롣�ڼ��ô���25%���YԴ��������ֿ��~���ĵVɽ�_�ɽ��I�����п۳������ǹ̶��Y�a�������f���V�a�YԴ�_�lǰ������M��������췿�ݏS���Ȼ��A�Oʩ���Y��Ͷ���^�������I�Y�������������I�L�U�����և������S�Vɽ��I���ü������f��ʽ����Ͷ���Y�𡣼��ô����S�Vɽ��I�������п۳����ڵV�I�_�ɽ��I�ęC�����x�S�Oʩ�����A�Oʩ���Vɽ�_�ص�Ͷ�룬���f����һ���4��5�ꡣ

5 �°lչ������҇��V�a�YԴ��������

�ĸ﷽��

���������°lչ����µV�a�YԴ��ȫ���ϵ��Ⱥ����Լӏ����ȵV�a�����_�l����ģ������V�a���a�䣬���b����V�a�YԴ�������ߌ��`������“�ӏ����A���|�{�顢���l�����Ј����������������_������”��ԭ�t����������҇��V�a�YԴ�������ߵĽ��h��

5.1 �����ƽ������ߞ���ģ��������ȵV�a�YԴ������

5.1.1 �ӏ����A���|�{���Y��Ͷ��ͷ���

һ�ǽ���ؔ���Y��Ͷ��ͱO�ܙC�ơ��������A���|�{�錣��Y�𣬱����Y��Ͷ��Ҏģ���ԇ����YԴ��ȫ���Ϟ���ģ��䌍����͵ط������V�a�YԴҎ��Ҫ��������͵ط�����؟�ֹ���ͬ�������A���|�{�錣��Y���γ����롢�ط����Ӽ������������Y��Ͷ��C�ơ��ӏ��Y��O������������Y������Ч�ʡ������䌍�Ŀ�����ƶȣ����Ŀ�|���������Mչ���M��֧���ȷ��������Y��ʹ�õıO���z�飬�Ќ�����Y������Ч�ʡ��������û��A���|�{��ɹ��������ա����ƻ��A���|�{��ɹ�����ƽ�_���ӏ����A���|�{��ɹ����������r�ṩ������Ϣ�;C���о��ɹ�����ߵ��|�Y����������̶ȣ��U������Y�������|�Y��ʹ�÷�����

5.1.2 ������ȫ�V�a���鼤������

һ�dz�ְl�]���|���������������á��Mһ��Ҏ�����|�����������ƶȣ������Ŀ�������Y��������ɹ�̎�á��������șC�ƣ���ߵ��|�������ʹ��Ч�ʡ��،��Y����Դ���������������|��������c����Y�������ҵV�C�ƣ����_������䷽ʽ����������Y��Ͷ�룬�γ�“�L�U���������湲��”�C�ƣ��Ȍ��F���|����Ͷ���Ԫ����ͬ�r�����^�õؽ�Q���|�������������Y���������㡢��֧��ƽ��Ȇ��}�����ǽ�����ȫ�����Ј�Ͷ���Y�C�ơ����ƿ����Ј�Ͷ���Y���P���ɷ�Ҏ�wϵ���ӏ��V�I��Ͷ���Y���A�ƶȽ��O��Ҏ���V�I���й�˾��Ʊ�l�С����ס���Ϣ��¶���O�����������е��P�I�h�����P�I���ݣ����ƵV�I���Ј����\���wϵ���O���ӏ�������Ϣ�������Ќ�����Ͷ�Y�˺Ϸ����档�����Y���Ј��V�a�L�U�����K�������L�U�����������Y�����T���������Y���˳��C�ơ��O�����w�����u�����V�I���u����������ԃ��Ͷ�Y��ԃ���ܵ��н���ՙC���������н�C�����I�˜�Ҏ�����ӏ��O�����ȣ�����н�C���ķ����|�������������ǽ�������ɱ��ֿۙC�ơ��������|�{���Ŀ�A��˜��ƶ�����ɱ��ֿۘ˜ʣ��������鷽���������A�Ρ����鹤�������r���wϵ��ָ�ˣ��_������ɱ��ֿ۷������ڵV�a�YԴ�_���A���M�ж��M�ֿۡ����ƿ���ɱ��ֿ۳���ʹ����Ͷ����ˌ����J�����������߈��еȸ��h���\�D형���

5.1.3 �����_���A����������ƶ�

һ�ǽ����ԵV�I����������ĵĶ��M�wϵ���Mһ�������������շ�ʽ����ú̿���F�V�ȃ���Ҏģ�����L�U�ߵĵV�a̽�����������ʷ�ʽ���գ�������I�����L�U�ͳɱ��������V�I��������u��������Ҏ���ط��V�I���Ј����ʃr�ƶ��������״��U�{���������L�U�����ޣ��Ќ��S�o�Ј���ƽ�������p�p��Iǰ���Y�����������_�YԴ���ĘO���{�����ã����M�YԴ������Ӌ���ĸ��������r���^һ��ˮƽ���������������YԴ���������{����I���~���������ǽ�������������Ʒλ�V���M�p�����ߡ��Y���҇��������V�a����Ʒλ�V�a�YԴ���c���_�l������r�����a�ɱ���������r�����Y�V�aƷ�r�VʯƷλ�����Ճ��ݵ�ָ��׃�ӌ������V����Ʒλ���õ�Ӱ푣���������������Ʒλ�V�_�l�Ķ��M�p�����ߡ����ǽ����Vɽ��I�̶��Y�a�������f�ƶȡ����ա�ؔ�������տ����P�ڔU��̶��Y�a�������f���������m�÷����Ĺ��桷��ؔ�������տ��ֹ���2019���66̖����Ҫ����2019��1��1����ȫ������I�I�������ɵV�I�������ܼ������f���ݣ��Ʌ�������I�������f�˜ʽ����ɵV�I�̶��Y�a�������f�ƶȣ������M�m�ü��g���¸��졢�Gɫ�Vɽ���O�^�����γɵĹ̶��Y�a���ɲ����m�������M�м������f���ӿ���I�Y��ػ\��

5.2 ���Y��֧�֞���ģ��Mһ�����������YԴ���a������

һ�ǘ��������ĺ���Ͷ�Y�����Pϵ����ȫ��V�a�YԴ�����ӄ��͇��H�΄ݏ��s��׃�ı����£���ְl�]“һ��һ·”���h�ļ~�����ã��e�O�_չ�V�I�I��ć��H������������չ��Ҏ�������YԴ���ؽ��O���γɷ�����Ͷ�Y�����Pϵ��

�����ƶ���ʽ���ӵ��Y��֧�����ߡ������ղ顢Ԕ��Ȳ�ͬ�����A���L�U�̶ȣ��о��ƶ�Ԕ������ɱ��a����ʩ��ͨ�^�����J��������Փ��������Y��ʽ���҇��Vɽ��I“�߳�ȥ”�ṩ�Y��֧�֡�

������Ϣ

��������1991—�����У��ӱ�ʡ�������ˣ��Ї���Ȼ�YԴ�����о�Ժ�����о��T���ɵV���̌��I�Tʿ���о�������YԴ������

�����ɡ��Ї������YԴ�����������ڙ��D�l�������D�d��Ոϵ�����ڙ࣡

Copyright @ 2025 ��һ��-���|�YԴ��Ϣ�C�Ϸ���ƽ�_�������|��̽+���W�� All Right Reserved. Powered by �صV�Ƽ� �ICP��18019988̖-1